부부 중 연소자 연령 기준으로 월지급금 산정

조회결과보기

| 연금지급방식 | {{result.pnsn_gv_meth_dvcd_str}}{{result.mm_pyat_indc_dvcd_str}} {{result.dvcd_year_str}} |

|---|---|

| 최대인출한도(50%) | {{result.max_wdrw_setp_psbl_amt}}원 |

| 최대인출한도(70%) | {{result.max_wdrw_setp_psbl_amt}}원 |

| 최대인출한도(90%) | {{result.max_wdrw_setp_psbl_amt}}원 |

| 월지급금 | {{result.mm_pyat_amt}}원 |

| 인출한도설정 금액 | {{result.wdrw_lmt_setp_amt}}원 ({{result.wdrw_lmt_rate}}%) |

| 초기보증료 | {{result.init_grfe}}원 |

| 연령 | 기간(년) | 정액형 | 초기증액형(3년) | 초기증액형(5년) | 초기증액형(7년) | 초기증액형(10년) | 정기증가형 |

|---|---|---|---|---|---|---|---|

| {{result.mTempA[i].age}} | {{result.mTempA[i].gv_term_yrct}} | {{Number(result.mTempA[i].mm_pyat_amt).toLocaleString()}} | {{Number(result.mTempB[i].mm_pyat_amt).toLocaleString()}} | {{Number(result.mTempC[i].mm_pyat_amt).toLocaleString()}} | {{Number(result.mTempD[i].mm_pyat_amt).toLocaleString()}} | {{Number(result.mTempE[i].mm_pyat_amt).toLocaleString()}} | {{Number(result.mTempF[i].mm_pyat_amt).toLocaleString()}} |

- ※ 이 조회 결과는 {{result.year}}년 {{result.month}}월 {{result.date}}일 기준 예상금액이며, 실제 월지급금 및 인출한도 금액은 달라질 수 있습니다.

- ※ 신탁방식 주택연금의 경우 임대차보증금반환용도에 한해 인출한도를 90%까지 설정할 수 있습니다. 자세한 내용은 관할지사로 문의하시기 바랍니다.

[ 도움말 ]

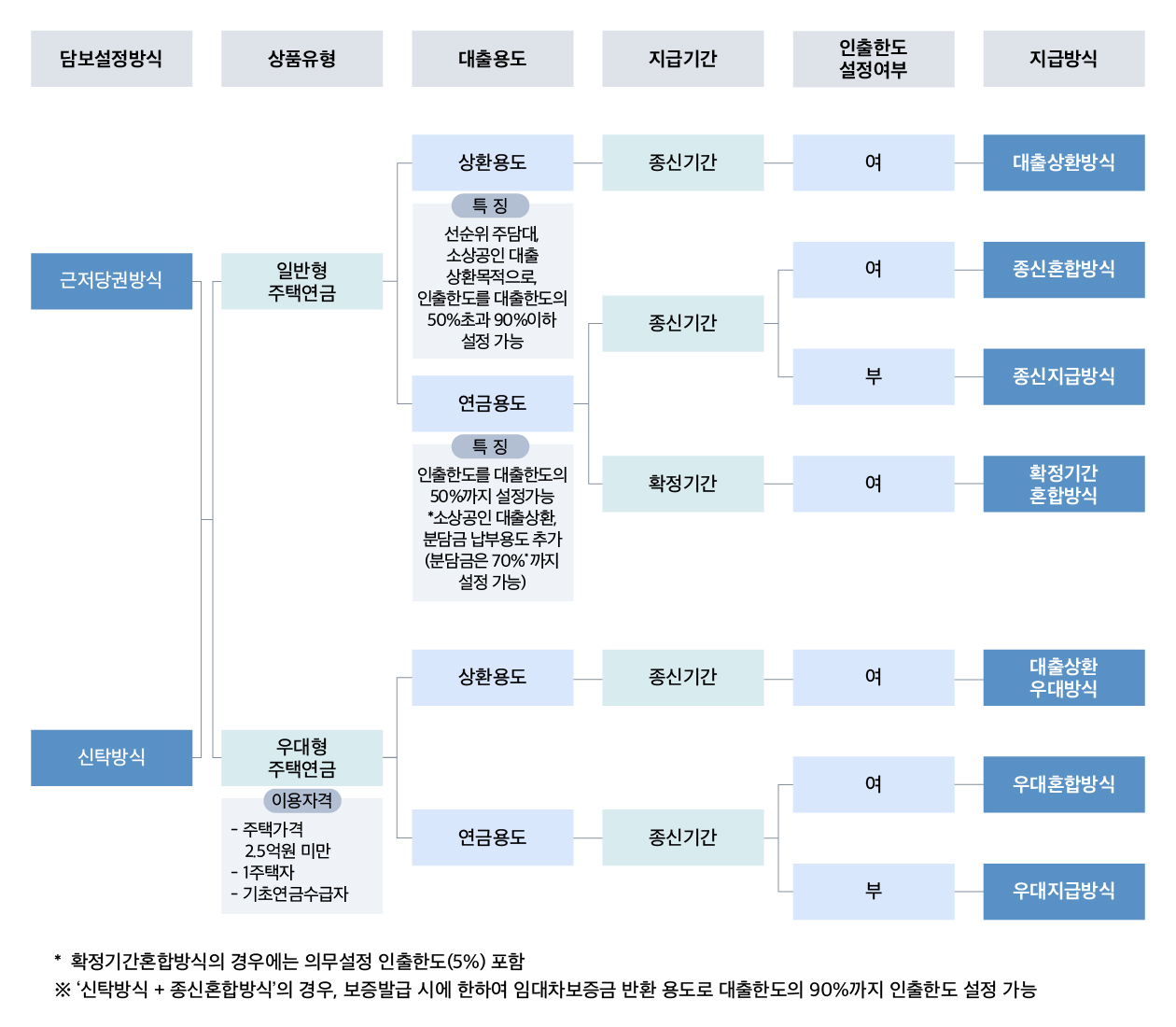

① 주택연금 지급방식- 종신지급방식 : 인출한도 설정 없이 평생동안 매월 연금형태로 지급받는 방식

- 종신혼합방식 : 인출한도 범위(대출한도의 50%, 재건축등 분담금 납부자금의 경우 70%) 안에서 수시로 찾아 쓰고 나머지 부분을 평생동안 매월 연금형태로 지급받는 방식

- 확정기간혼합방식 : 인출한도 범위(대출한도의 50%, 재건축등 분담금 납부자금의 경우 70%) 안에서 수시로 찾아 쓰고 나머지 부분을 일정한 기간*동안만 매월 연금형태로 지급받는 방식

다만, 인출한도 중 대출한도의 5%에 해당하는 금액(의무설정인출한도)은 매월 연금형태로 지급받는 기간이 종료된 이후 담보주택관리비, 의료비의 용도로만 사용 - 대출상환방식 : 본인 또는 배우자가 담보주택을 담보로 대출받은 금액 또는 폐업예정 소상공인인 본인 또는 배우자가 대출받은 금액 중 잔액을 상환하는 용도로 인출한도 범위(대출한도의 50% 초과 90% 이하) 안에서 지급받고, 나머지 부분을 평생동안 매월 연금형태로 지급받는 방식

- 대출상환우대방식 : 대출상환방식 대상자이면서 본인 또는 배우자가 기초연금 수급권자(65세 이상)이며 부부기준 2억5천만원 미만의 1주택만 소유하신 경우 대출상환방식보다 인출한도 및 월지급금을 우대하여 지급받는 방식

- 우대지급방식 : 본인 또는 배우자가 기초연금 수급권자(65세 이상)이며 부부기준 2억5천만원 미만의 1주택만 소유하신 경우 인출한도 설정없이 평생동안 매월 연금형태로 지급받되 종신지급방식보다 더 많은 월지급금을 지급받는 방식

- 우대혼합방식 : 본인 또는 배우자가 기초연금 수급권자(65세 이상)이며 부부기준 2억5천만원 미만의 1주택만 소유하신 경우 인출한도 범위(우대지급방식 대출한도의 50%, 재건축등 분담금 납부자금의 경우 70%) 안에서 수시로 찾아 쓰고 나머지 부분을 평생동안 매월 연금형태로 지급받는 방식

- 일반주택 : 등기사항증명서상 용도가 주택인 경우 (단독, 다세대, 다가구주택 및 아파트)

단, 복합용도주택은 전체 건물 면적에서 주택면적이 차지하는 비중이 ½ 이상인 경우 - 노인복지주택 : 노인에게 주거시설을 분양하여 주거의 편의, 생활지도, 상담 및 안전관리 등 일상생활에 필요한 편의를 제공함을 목적으로 하는 시설

- 주거목적 오피스텔 : 등기사항증명서 상 용도가 업무시설 또는 오피스텔이면서 주거목적으로 사용되는 경우

- 정액형 : 월지급금을 일정한 금액으로 고정하는 방식(집값이 하락해도 월지급금의 변화가 없음)

*확정기간혼합방식, 대출상환(우대)방식, 우대지급(혼합)방식은 정액형만 선택 가능 - 초기증액형 : 초기 고객이 선택한 기간(3,5,7,10년) 동안은 정액형보다 많이 받다가 그 이후부터는 초기 월지급금의 70% 수준으로 받는 방식

- 정기증가형 : 최초 월지급금은 정액형보다 적게 받지만 월지급금이 매 3년마다 4.5%씩 증가하는 방식

의료비, 교육비, 임대차보증금반환, 주택담보대출상환 등의 용도로 사용하기 위해 수시 또는 일시로 지급받을 수 있도록 미리 설정한 금액(대출상환방식의 경우 일시인출만 가능합니다.)

(참고) 주택연금에 가입가능한 주택가격기준은 공시가격 등으로 아래와 같이 판단하며, 월지급금 산정기준인 주택가격시세와는 상이하므로 유의하시기 바랍니다.

- 부부기준 공시가격 등이 12억원 이하 주택소유자

- 다주택자라도 공시가격 등의 합산가격이 12억원 이하면 가입 가능

- 공시가격 등이 12억원 초과 2주택자는 3년 이내 1주택 처분하는 조건으로 가입 가능

단, 주거목적 오피스텔의 경우, 주택연금에 가입하려고 하는 주거목적 오피스텔만 주택보유수에 포함하여 합산

주택연금 상품 구분 한 눈에 보기

- 담당부서 : 주택연금처

- 연락처 : 1688-8114 (고객센터)